上海航运交易所发布的《2019(年中)水运形势报告》分为集装箱、中国外贸油轮、中国沿海散货、中国液货危险品和远东干散货五大市场水运形势报告。本刊分期予以刊登。

集装箱水运形势报告

上半年回顾

国际市场

贸易遭遇挑战,运需受累转降

上半年,全球贸易环境遭受挑战,影响全球经济增长基础。据克拉克森预计,上半年全球集装箱运量约为10010万TEU,同比微增0.5%,增速较2018年同期减少6.7个百分点。其中,太平洋航线约为1241.0万TEU,下跌9.3%,减少21.4个百分点;远东—欧洲航线约为1178.5万TEU,下跌3.6%,减少11.6个百分点。

运力增长放缓,拆船显著回升

据克拉克森统计,截至5月底,全球全集装箱船为5273艘、2235.1万TEU,同比增长4.0%,增速较2018年同期减少2.7个百分点。其中,8000TEU以下型船下降0.3%;8000TEU及以上型船增长8.2%,减少6.6个百分点,占总运力比重为52.3%,增加2.0个百分点。

据克拉克森统计,前4月,全球集装箱船拆解为9.37万TEU,同比增长263.2%,但远低于2017年同期水平。

据Alphaliner统计,截至5月底,全球闲置运力为32.7万TEU,同比增长58.8%,占总运力比重为1.3%,增速较2018年同期增加0.5个百分点。

市场行情波动,船租走势分化

上半年,受集运市场行情相对疲软影响,全球船租需求出现波动,租金水平走势分化。其中,大型船舶稳健;小型船舶先抑后扬。年初,春节前船舶租赁需求较为平淡,市场整体租金水平下降。随着3、4月份租赁需求的持续活跃,多数船型租金获得提升。克拉克森数据显示,4月底,各船型租金走势出现分化。其中,6800TEU和9000TEU型船6~12个月日租金分别较2018年年底上涨60.2%和17.5%;4400TEU、3500TEU、2750TEU和1000TEU型船日租金分别下跌3.8%、5.7%、5.0%和2.6%。

国内市场

港口吞吐趋稳,生产经营向好

前5月,全国规模以上港口集装箱吞吐量10467万TEU,同比增长5.2%,增速较2018年同期减少0.2个百分点。其中,沿海港口完成9287万TEU,增长4.4%,减少1.1个百分点;内河港口完成1180万TEU,增长12.8%,增加8.4个百分点。

货量受累环境,市场运价回落

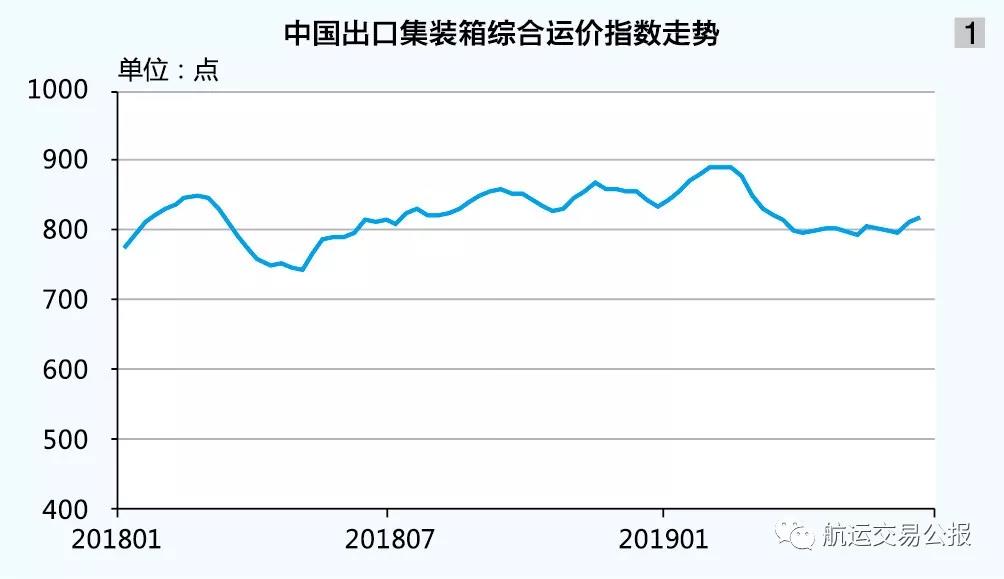

上半年,全球部分主干航线出口货量萎缩。虽然班轮公司对船舶进行大型化升级,但为减少运力增长对市场的冲击,实施减速慢行或临时停航等措施,多数航线基本面仍趋于疲软,市场运价较2018年年底相对高位回落。直至4月初,随着各航线迎来大面积普涨,市场运价下跌走势才得到遏制。此后,班轮公司陆续执行数轮运价上涨,但因货量不足,涨后运价未能企稳,即期市场运价小幅震荡。6月21日,上海航运交易所发布的中国出口集装箱综合运价指数为818.83点,较年初下跌2.7%;上半年综合指数均值为828.05点,同比增长4.1%(见图1)。6月21日,上海航运交易所发布的上海出口集装箱综合运价指数为764.5点,较年初下跌18.7%;上半年综合指数均值为814.3点,同比增长5.5%(见图2)。

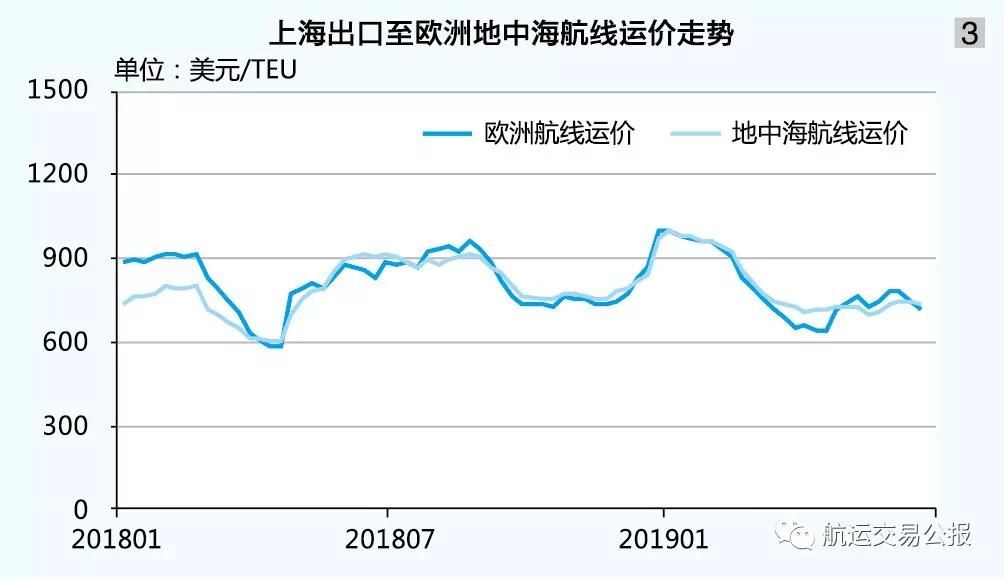

欧洲航线:海关数据显示,1月份中国出口至欧盟贸易额(按美元计,下同)同比增速达15.3%。为迎接预期中的运输高峰,班轮公司通过增开加班船以及大船换小船等方式投入更多运力。Alphaliner数据显示,截至1月底,远东至欧洲航线运力同比增长4.7%。但上海港船舶舱位总体偏紧,多数班轮公司维持月初涨后运价。节后淡季,各班轮公司采取临时停航措施,同时在部分预囤货源支撑下,上海港船舶周均舱位利用率保持在九成左右,即期市场运价跌势同比平缓。截至5月底,中国出口至欧盟累计金额同比增长8.0%,增速较2018年同期减少4.0个百分点。据Alphaliner数据,截至5月底,远东至欧洲航线运力同比增长5.5%,增速较2018年同期增加0.7个百分点。受此影响,市场运价在传统淡季恢复期内反弹势头疲软,班轮公司自4月起相继执行运价上涨计划,并呈小幅震荡走势。6月21日,上海航运交易所发布的上海出口至欧洲地中海航线运价分别为716美元/TEU、731美元/TEU,较年初分别下跌28.1%、26.7%;上半年欧洲地中海航线平均运价分别为787美元/TEU、800美元/TEU,同比分别下跌2.3%、增长6.0%(见图3)。

北美航线:1月,中国出口至美国贸易额同比下降2.4%。自1月下旬起,随着货量跌幅超出预期,往年同期舱位紧缺状况不再,多数班轮公司为保船舶装载率而削价揽货,即期市场运价快速回落。为改善市场基本面,班轮公司及时采取运力控制措施,减缓新增运力速度。Alphaliner数据显示,前5月,远东至北美航线运力同比增速分别为11.7%、12.2%、8.0%、2.6%和-1.5%,其中5月份负增长为2017年6月以来首次。由于市场供需关系欠佳,班轮公司在5月份签约季前推动运价恢复计划未获明显成效:美西美东航线4月底较3月底的运价分别下跌3.5%、增长2.7%。6月21日,上海航运交易所发布的上海出口至美西美东航线运价分别为1382美元/FEU、2404美元/FEU,较年初分别下跌28.5%、22.9%;上半年美西美东航线平均运价分别为1606美元/FEU、2703美元/FEU,同比分别增长22.3%、12.9%(见图4)。

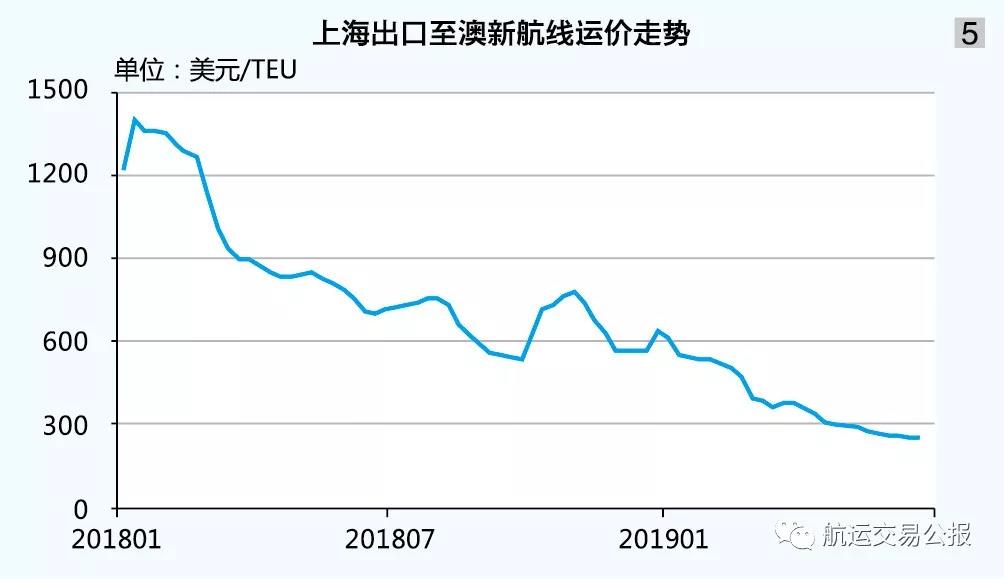

澳新航线:年初,部分班轮公司尝试推涨运价,但受运输需求长期疲软影响,涨后运价未能企稳并逐周回落。5月10日,市场运价跌穿2015年8月21日创下的指数低点,且随着航线供需关系的持续恶化,市场运价屡破新低。6月21日,上海航运交易所发布的上海出口至澳新航线运价为252美元/TEU,较年初下跌58.9%;上半年澳新航线平均运价为382美元/TEU,同比下跌61.9%(见图5)。

南美航线:市场货量于春节前运输高峰大幅回升,扭转2018年年底以来疲软态势,各航班时有爆舱情况出现。即期市场运价连续三周上涨,累计涨幅达171.9%。1月下旬,出运高峰出现回落,市场运价缓步走低。据中国海关数据,前5月中国出口至巴西贸易额累计增速较2018年同期分别为12.5%、-8.4%、-1.7%、1.5%和-6.9%。6月21日,上海航运交易所发布的上海出口至南美航线运价为1800 美元/TEU,较年初增长45.5%;上半年南美航线平均运价为1358美元/TEU,同比下跌36.5%。

日本航线:春节前运输高峰期间,舱位较为紧张,班轮公司提涨运价并获得市场接受。虽然此后淡季运价略有波动,但总体水平平稳。上海航运交易所发布的中国出口至日本航线运价指数上半年均值为727.36点,同比上涨1.2%。

内支线稳运行,吞吐箱量增长

据上海航运交易所不完全统计,前5月,全国主要内支线港口完成集装箱吞吐量803.2万TEU,同比上升3.6%;全国主要港口内贸集装箱吞吐量为2539.6万TEU,同比增长4.4%。区域港口吞吐量表现分化。其中,华北地区为927.3万TEU,增长2.0%;华东地区为888.9万TEU,增长7.8%;华南地区为695.8万TEU,增长2.8%;长江沿岸地区为27.5万TEU,增长28.6%。

下半年展望

国际市场

经济增长趋弱,运输需求放缓

由于全球经济增长趋缓,大宗商品受需求不足影响,多数商品价格面临从高位回落的压力。据克拉克森预测,2019年全球集装箱海运量约为2.03亿TEU,同比增长3.8%,增速较2018年减少0.4个百分点。其中,太平洋航线增长1.4%,减少1.6个百分点;亚欧航线增长1.6%,增加1.0个百分点;次干航线增长4.7%,增加1.8个百分点;南北航线增长3.8%,减少0.7个百分点;区域内航线增长5.1%,减少0.6个百分点。

运力规模扩大,船舶拆解增量

据克拉克森统计,截至6月1日,全球全集装箱船订单量为436艘、266.4万TEU,约占现有船队规模的11.9%。预计2019年完成交付的运力约为71.9万TEU,约占现有船队规模的3.2%。如果这些运力如期交付,且不考虑船舶拆解量,预计2019年的运力将达2306.9万TEU,同比增长4.7%,增速较2018年减少0.9个百分点。

从拆解量看,预计2019年全球船舶拆解量约为29.3万TEU,增速较2018年增加1.44倍。此外,由于集运市场增长放缓,预计下半年部分运力将会推迟交付。如果考虑这些因素,预计2019年年底全球集装箱船运力约为2262.3万TEU,同比增长2.7%,增速较2018年同期减少2.9个百分点(见表)。

供需面临压力,运价或再下行

下半年,全球船队规模将较快增长,供需基本面将面临压力,对运价造成下行压力。1.2万TEU以上型船运力增速较快,而适航的主干航线需求增速放缓,供求关系欠佳。加上目前处于闲置状态的大型船舶规模同样较大,市场上实际有效运力规模将进一步增加,主干航线运力过剩的情况将会加剧,其中太平洋航线供求关系将面临一定风险。由于新兴市场经济增速略高于发达国家,对于运输需求的增长动能产生一定支撑作用,班轮公司或将部分运力调配至新兴市场进而影响新兴市场航线的供求平衡。

集中度趋稳定,科技合作深入

目前,全球市场份额超过10%的班轮公司分别是马士基航运、地中海航运、中远海运集运和达飞轮船等4家,而超过5%的班轮公司有3家,这7家班轮公司总体份额占比约为76%,行业集中度趋向平稳。在实际经营过程中,集运市场经营均已联盟化,各主要班轮公司都已成为联盟成员,“三足鼎立”的格局基本稳定,对于减缓激烈的价格竞争、维持市场平稳有一定的帮助。

马士基航运、地中海航运、赫伯罗特和ONE成立数字化集装箱航运联盟,旨在制定共同的数字化信息技术标准,为班轮公司及客户提升效率。该联盟希望打造标准化流程,致力于推动集运市场的标准化、数字化和联通性,提升未来航运业的科技含量。

国内市场

外贸总体平稳,运需平缓增长

2019年,中国外贸运行态势总体平稳,有望保持稳中提质。随着中国对外开放水平的进一步提高,加之进出口企业积极开拓多元化的出口市场,外贸发展仍然具有强有力的支撑。

2019年,中国集装箱出口运输需求将继续呈现平缓增长态势,但部分市场面临的风险有所加剧,对于某些航线将带来较大的不确定性。

市场面临下行,运价波动加快

下半年,中国出口集运市场将面临下行压力,尤其是中国出口至北美航线将受到较大冲击。此外,班轮公司对运力规模的调配与控制也将成为影响下半年市场行情走势的主要因素。

欧地航线:总体而言,预计中国对欧洲出口需求平稳增长。据德鲁里预测,2019年西北欧西行运输需求同比增速3.9%,增速较2018年增加2.4个百分点。其中,三季度增速将为2.8%,增加0.5个百分点;四季度增幅将为5%,增加1.4个百分点。据Alphaliner统计,2019年内计划交付的新船中,1.8万TEU以上型船为21艘、44.9万TEU,对航线保持供求平衡产生一定压力。如果届时班轮公司未对运力投放进行合理调配,市场行情将面临一定下行压力。

北美航线:由于中美贸易战持续,对中美贸易产生重大影响,预计中国对美国出口集装箱运输需求面临较大的不确定性。据德鲁里预测,2019年太平洋航线东行运输需求约为2107.1万TEU,同比增长2.7%,增速较2018年减少约4.7个百分点。据Alphaliner统计,2019年内计划交付的新船中,10000~15199TEU型船为23艘、31.7万TEU,同比下跌38.1%。但新增运力规模总体仍处于较高水平,预计北美航线全年运力将呈现平稳增长态势。

南北航线:据克拉克森预测,2019年,拉美航线、非洲航线和大洋洲航线集运需求同比分别增长2.9%、6.0%和2.5%,增速较2018年分别减少2.0个百分点、增加0.5个百分点和减少0.3个百分点。总体来看,2019年南北航线运输需求将继续保持增长态势。由于近年来大型船舶陆续投放主干航线,部分淘汰运力转到南北航线开展运营,部分抵消了运输需求持续增长的利好,市场供需基本面并未得到有效改善。班轮公司在各区域的运力调配将成为各航线市场走势的影响因素,市场运价预计将在一定区间内波动,部分航线受运输需求变动影响,波动幅度可能较大。

日本航线:2019年,中国出口至日本航线运输需求总体平稳,加之经营日本航线的班轮公司并不为争夺市场份额采取恶意低价竞争,预计日本航线仍将延续平稳行情。

亚洲区域内航线:据克拉克森预测,2019年亚洲区域内航线运输需求约为5900万TEU,同比增长4.9%,增速高于全球集装箱运量增速。由于亚洲区域内航线较多,运输需求的增长吸引越来越多的班轮公司加大运力投放和加快船舶升级,加大了区域内航线的市场竞争,市场运价波动可能加大。