图片来源:勤加缘

未来展望

今年第二季度,全球集装箱运量增长略有回升,相比第一季度仅增长0.8%,前7个月合计增长达到1.2%。

需求推动力和运价

尽管集装箱运量有所增长,但对比2018年同期高达4.4%的涨幅,今年增长率仍远低于行业平均水平。

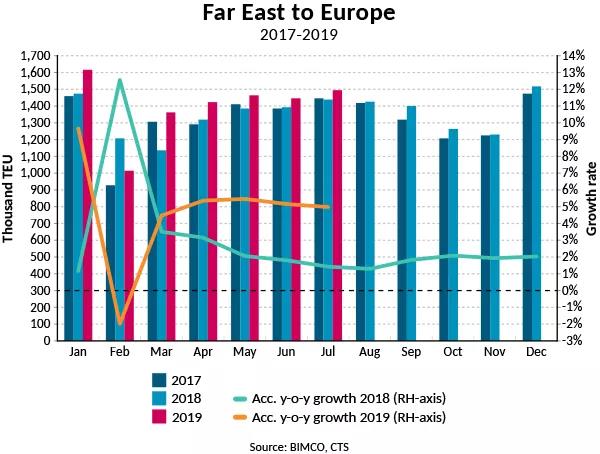

实际上,该数额掩盖了全球贸易发展的巨大差异,尤其是远东出口到欧洲的运量高达5%,对航运业无疑是利好消息:长距离运输推动吨英里需求超比例增长。

尽管如此,但远东和欧洲之间的即期运费市场仍在继续下降。8月30日,即期运费较年初下降24%,较2018年同期下降18.8%。中国集装箱运价指数(CCFI)范围较广,其涵盖了中国10个港口的即期与远期运费指数,自2018年8月以来也有所下跌,跌幅为7%。

尽管班轮公司为了提高运价而取消了部分航次,但运价仍在下降。Alphaliner的数据显示,2019年前三季度,共有42艘航次已经被或将被取消,而2018年同期仅为16艘。

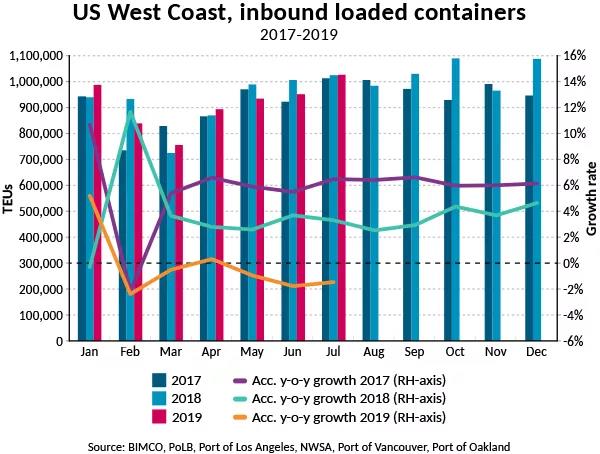

此外,美国东海岸(USEC)的运量也在逐年持续高速增长。根据BIMCO独家数据,上半年的增长率为7.2%,而2018年和2017年同期涨幅分别为7.4%和10.6%。尽管如此,即期运费仍在继续下降,年同比下降了22.7%,导致在8月30日将一个40英尺集装箱从上海运往美国东海岸的成本为2691美元。将更多港口和其他合同类型纳入考量的CCFI跌幅较小,较去年8月同期下降4.8%。

从远东到欧洲、以及远东到USEC的进口涨幅之高让人不禁怀疑,集装箱是否从远东经由欧洲再运往USEC。

相比而言,其他主要的集装箱贸易增长疲软。中美贸易战直观反映在远东至北美航线,今年前7个月,该航线的运量下降了0.4%(图片来源:CTS)。根据BIMCO独家数据,2019年前7个月美国西海岸(USWC)情况相似,满载集装箱进口量下降了1.5%。

再聚焦远东集装箱出口,比起贸易战引发的供应链重组,中国邻国坐享渔翁之利,事实上,不管集装箱是从中国还是其他远东国家出口,只要市场上有运量需求,则对整个集装箱业的影响微乎其微。

USWC集装箱进口状况生动展现了前期吃重(囤货)的影响。2018年,美国西海岸的全年增长率为4.6%。在这期间,为避免更高的关税,进口在接近年底时出现增长。2019年较低的增长反映出库存与销售比率仍然较高,关税的实施以及贸易战前景的不确定性影响重大。关税加上2018年下半年运量激增导致的库存,2019年的进口势必放缓。

美国总统特朗普宣布,3000亿美元新关税中约有一半的实施日期将从9月推迟到12月,这可能会引发新一轮的囤货。随着2020年大选的临近,推迟可能是为了限制圣诞节期间对消费者的影响。受到宽限期影响的货物是日常消费品,其中绝大部分是从中国进口。因此,零售商可能会在额外关税加征前进行囤积,推迟将这些额外成本转嫁美国消费者。鉴于这些货物大多价值高、体积小,因此对集装箱运输量的影响较小,对航运的影响可能更为有限。

截止日前,今年USWC运量下滑,也导致即期运费下降,目前年同比下降28.9%,与去年同期8月相比,40英尺集装箱运费从2074美元跌至1474美元。

相比上海集装箱运价指数(SCFI),CCFI降幅较小,USEC指数较去年8月仅下降1%。

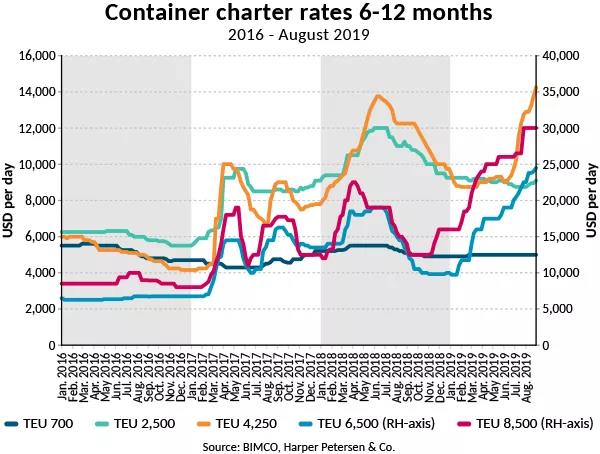

大型集装箱船的6至12个月租金迅速上涨,8月30日6500标准箱船舶的租金为每天24500美元,比年初高出151%。8500标准箱船舶的租金上涨了88%,为每天30000美元。年内,小型船舶的租金一直非常稳定,700标准箱船舶的租金自年初以来上涨了100美元,达到每天5000美元。

船队咨询

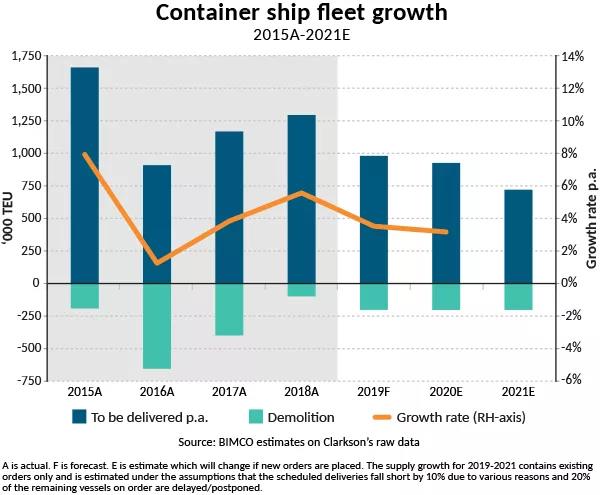

今年年初以来,集装箱船队增长了2.6%,BIMCO预计今年年底增幅将达3.5%。新船交付包括4艘破纪录的船舶,第1艘为22000标准箱船,随后不久交付了2艘23756标准箱船和1艘23656标准箱船。

超大型集装箱船(ULCS)船队(14500+ 标准箱)的规模只增不减,新订单不断堆积、投入市场的船舶船龄又短,一时半会不可能送去拆船。在现役船队的165艘ULCSs(目前为2260万标准箱)中,只有8艘船龄超过10年,而78艘仅仅航行两年或更短。这些船只还会继续运营20年,并且不久将有更多的船只加入。

目前有71艘ULCS订单,运力共计达130万标准箱,其中不包括从现在起至2021年底前交付的四艘;剩余的四艘将在2022年交付。长荣最近又加单11艘ULCS,运力达23000标准箱。

这些ULCS将投入亚欧航线,而运价明示市场不需要额外的运力:尽管运量增长率为5.2%,但现有的航次仍被取消,这表明该航线上并不急需这些额外的ULCS。

随着这些新型船舶投入市场,大量较小但仍重要的船舶将在短途航线上运营。随着(越来越多的)大型船舶加入远东至欧洲航线,新巴拿马型船舶(10000-14499标准箱)则将跑其在拆船方面,2019年截至目前拆解的最大集装箱船是5364标准箱船。今年拆解的集装箱船平均运力为2142标准箱。8月起拆船开始活跃,有望达到BIMCO的年度预期,拆解运力达200000标准箱。相比之下,BIMCO预计2019年新船交付运量为967000标准箱。

展望

亚洲内部集装箱贸易的增长率被视为是衡量长途航线情况的一个指标,因为这里的货运量表明了该区域供应链是否正常,以及在不久的将来,哪些货物将可能从亚洲出口。由于2019年前7个月的货运量增长率为0.8%,预计目前至年末全球集装箱运输需求将出现低增长水平。

全球制造业和全球经济的持续放缓将影响集装箱运输。BIMCO预计国内生产总值乘数短期内将保持在1左右。

需求增长放缓意味着,尽管BIMCO对船队增长的预期相对较低,增幅为3.5%,但今年集装箱航运市场的基本平衡状况将会恶化。此外,由于目前预计到2020年,船队数量将增长3.2%,明年无法改善,行业将陷入更深的困境。削减成本仍将是应对风暴的重中之重。

雪上加霜的是,由于2020年限硫令而增加的燃料成本, 2019年和2020年的集装箱运输令人深感不安。正如我们在干散货分析报告中也指出的那样,运力过剩可能使船东难以收回额外的燃料成本。