核心观点摘要:

短期运价或已见底。

受制裁影响叠加疫情影响、春节假期,短期运价下跌在所难免,但反弹势能逐渐积聚。

运力需求向好支撑市场复苏。

中国积极政策出台、中美贸易协议达成、长距离运输需求激增等,预计2020年VLCC运力需求增长1.9%-2.9%。

运力供给总量维持低速增长。

新船交付量低、限硫令抑制供给、船舶作业效率下降等,预计2020年运力供给增长1.7%-2.8%。

收益预测

预计2020年TD3C航线年均TCE在24,000—36,000美元/天之间,趋近于31,000美元/天上下。

短期运价或已见底

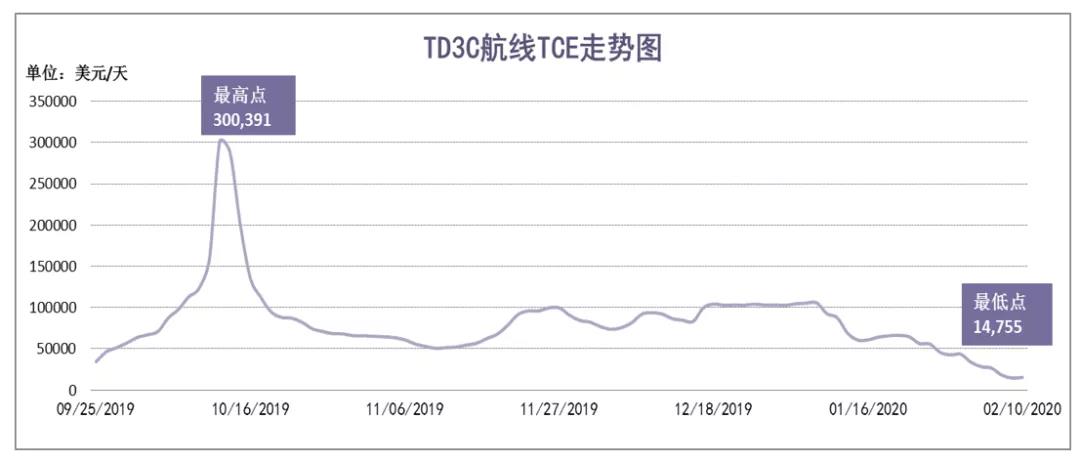

受美国制裁影响,从2019年9月末开始,国际油运市场VLCC代表航线中东至中国运价跌宕起伏,先后经历了因恐慌而致的非理性飙升期(2019年10月12日VLCC典型代表航线——中东-中国航线TD3C日收益水平(TCE)突破30万美元/天达到历史最高点)、理性回调期、传统旺季震荡上行期以及因制裁解除而一次性释放26艘790多万载重吨VLCC运力重返现货市场、远东假期和突发疫情共同影响的快速回落期。截至2月10日,TD3C中东至中国航线运价指数仅为WS41.71,日收益水平已跌至15,474美元/天,较1月中旬狂跌了9万美元/天。见下图。

数据来源:波罗的海航运交易所

此外,从中东-远东航线历史月平均TCE来看,今年2月份平均TCE处于过往10年中东-远东航线2月份TCE平均水平的低位,仅有2013年和2018年2月的月平均TCE低于当前水平。从过往10年2月份第一周的平均TCE来看,今年2月份的第一周处于过往10年中东-远东航线2月份第1周的低位,仅有3周的平均TCE低于今年2月第一周。通过纵向对标历史可见,当前中东-远东航线TCE已处于近10年的低点。而中东-中国航线(TD3C)如下图所示,当前TCE正处于有记录以来历史低点。

我们认为,制裁解除所释放的运力,只会在短期内对供需关系带来一定的冲击。考虑到中国政府当局疫情防控措施得力而疫情平稳后需求有望快速复苏、中美贸易协议能源贸易部分执行在即,特别是运力需求向好和运力供给相对低速增长等诸多利好因素反弹势能逐渐积聚,运价水平或已见底。

运力需求向好支撑市场复苏

01.当前疫情不会改变我国经济向上增长的趋势,积极支撑性政策纷纷出台

本次疫情对我国经济的影响,属于短期外部冲击,对中长期增长发展趋势不会造成实质性影响。IMF和世界银行也纷纷表示对中国有足够的信心,中国经济将继续展现极强的韧性,将保持一个健康合理的增长速度。市场乐观预期,本轮疫情有望在2月底得到基本控制出现拐点,国内经济活动3月份开始复苏,4月份全国经济生活基本恢复常态。能源需求将增加,国内各大炼厂相继恢复到疫情前的生产水平,国内对能源需求量重新回到上升通道。

疫情发生后,国家各部委纷纷出台强有力支持企业抵抗疫情影响的政策及配套措施。在货币政策方面,明确对受疫情影响严重的企业到期还款困难的,可予以展期或续贷;适当下调贷款利率、增加信用贷款和中长期贷款,支持相关企业战胜疫情灾害影响;火速向市场投放资金,银行体系流动性已比去年同期多出超1万亿元。在税收政策方面,对在疫情防控中发挥重要作用、受疫情影响严重的基础民生等相关企业减税免税。北京、上海、广州、浙江、四川、黑龙江、海南、山西、辽宁、吉林等省市也及时出台了各种组合政策帮助企业抵抗疫情影响。包括加大对防疫重点企业财税支持力度、对相关企业和个人给予税收优惠、减轻企业经营负担、优化政府服务等关键环节,全力支持和推动受疫情影响的各类企业复工复产。

02.中美已达成第一阶段经贸协议,中国将恢复进口美国能源产品

中美达成阶段协议,全球经济受益。在能源产品方面,根据中美双方所签订的协议,中国在2020-2021年扩大进口共计524亿美元的能源产品。在2017年基数之上,中国2020日历年自美国采购和进口扩大规模不少于185亿美元,2021日历年自美国采购和进口扩大规模不少于339亿美元。以中美贸易协议数额来推算,预计2020年和2021年中国自美国进口的原油和LNG总量将分别达到2500万吨、4600万吨和1000万吨、1500万吨。权威机构预计,2020年中国原油进口量有望继续增长近4000万吨,这意味着本年大部分的增量可能会由美国原油填充。

03.原油贸易东行为主,长距离运输需求将增

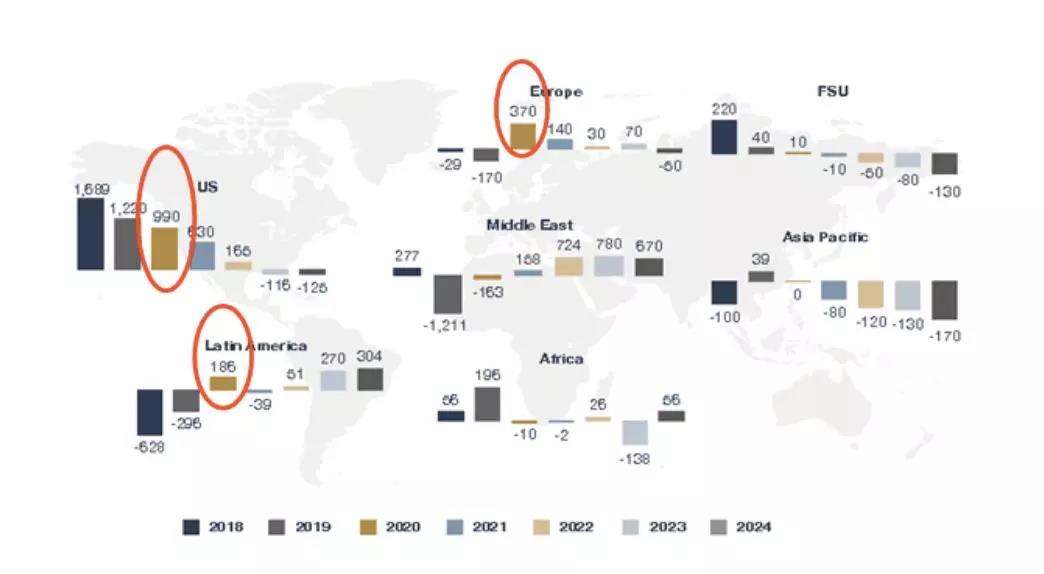

根据Drewry经纪公司预测,2020年全球原油产量增量将主要来自美国、巴西、挪威等大西洋沿岸国家(见下图),而上述国家和地区原油出口的主要流向是远东地区,将有望大幅提升长距离运输需求,预计2020年VLCC吨海里需求增长达1.9%-2.9%,高于2019年1.5%。

数据来源:Drewry

这其中,美国原油出口将起到主导作用。日前,美国能源信息署(EIA)、国际能源署(IEA)、OPEC三大机构预测2020年美国原油产量增量的平均值为120万桶/天,为增加原油出口提供了支撑。

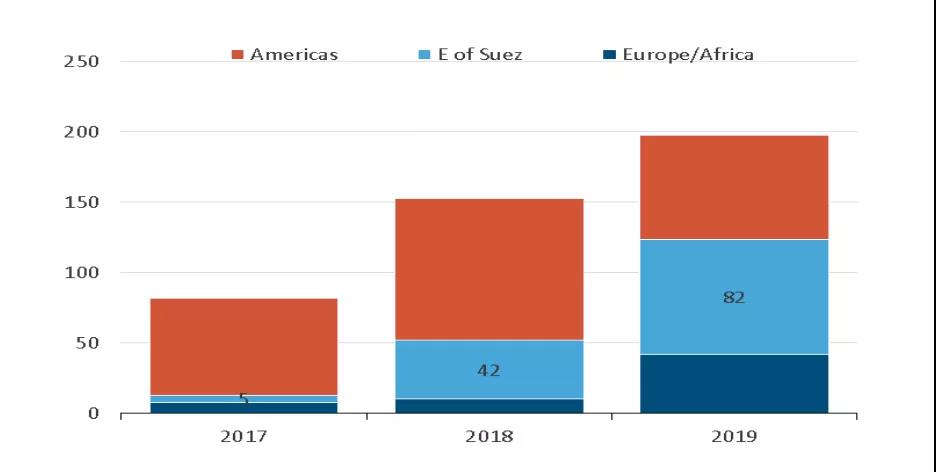

从2017-2019年承揽美国原油出口货盘VLCC来源地统计来看,2019年VLCC从远东空放至美湾交易量成倍增长,而随着中美贸易协议的达成,今后美国原油出口流向将逐渐由欧洲、印度转向中国、韩国等远东地区,为长距离运力需求增长提供了支撑。

数据来源:Breamar

当前VLCC、Suezmax、Aframax三种船型承运美湾出口原油份额各占三分之一,而今后随着Harbor Island、 Corpus Christi等码头的升级投产以及管道基础设施的陆续升级,2021年起VLCC靠泊效率和成本将大幅改善,未来美湾VLCC原油出口份额有望逐渐增加。

数据来源:Poten

04.限硫令带来额外的运力需求增长

限硫令的生效不仅将进一步改变油品贸易结构,也将加快炼厂产能升级改造。预计2020年,因新增低硫油需求需要炼厂额外增加100万桶/天的产能,对应将有望增加海运需求60万桶/天。

运力供给总量维持低速增长

01.新建订单下滑,新船交付量低

当前VLCC新船在建订单占比已从2015年接近20%水平下滑至9%,且由于一艘新造船建造时间平均为2年左右,即使短期新船订单大涨,2年内对运力亦无明显影响,短期运力供给增速确定下滑。预计2020年VLCC新船交付37艘,为2016年以来新低。

02.限硫令抑制船舶运力供给

IMO2020生效元年,营运船舶运力供给将受到进一步抑制。主要原因,一是老龄船适货性越来越差,随着船龄增加吨海里运距呈现越来越短态势(见下图),而运营维护成本提升,船东或将加快船舶拆解步伐。二是据统计仍有约80艘VLCC计划装Scrubber,这将进一步减少现货市场运力供给。三是因采用低硫燃油策略而承受超高运营成本的船东,降速航行或将成为常态。若每降速0.5节,则将吸收约3%左右的市场运力。

数据来源:Breamar

03.船舶作业效率显著降低

受低硫燃油供给不充足制约,加油排队时间拉长、尤其是非主流航线船舶加油受限,一定程度影响了船舶运营效率。

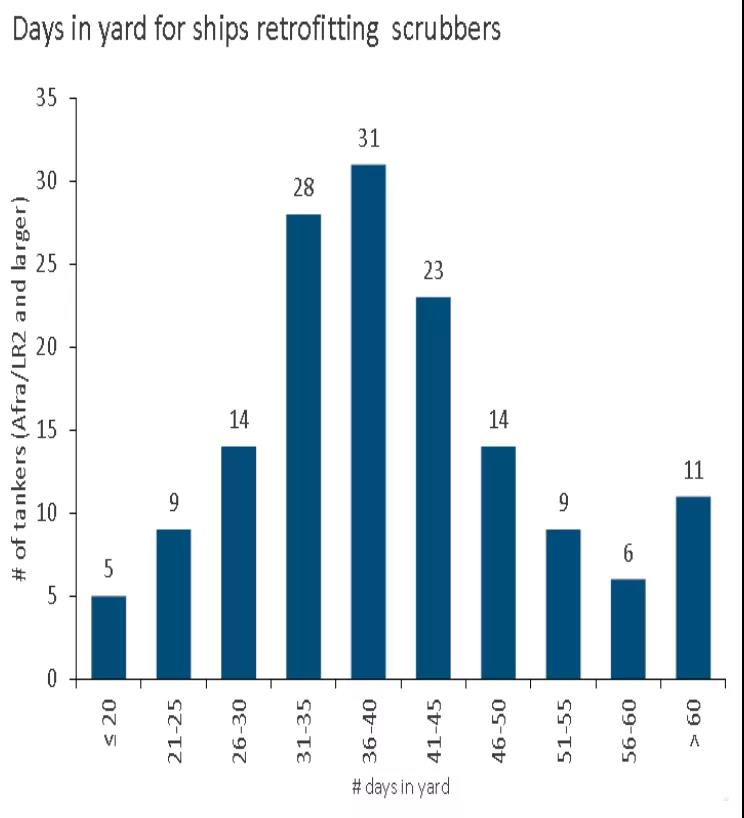

而船厂人手不足、船坞紧张、工程复杂超预期,已导致在厂安装Scrubber船舶修期延长。在2019年油轮平均每船安装时间40天左右的基础上,预计2020年油轮每船安装时间或将多出10天左右。

此外,受疫情影响,各国港口对船舶检疫力度加大,尤其对曾经挂靠中国港口的船舶采取更严格防控措施,预计至少在2020年上半年将明显影响全球运力供给。

收益有望超预期反弹

通过对历史收益变动和运力利用率变动进行分析,我们发现,在正常市场情况下,两者趋势基本一致。因此,我们根据运力利用率变动走势,通过回归分析,按照乐观、中性和保守等三种情境预测了2020年TD3C航线年平均收益水平。

乐观情境:中美如期履行第一阶段经贸协议且效果理想,中国经济活动3月份开始恢复,全球经济出现好转迹象;2020年海运量较2019年预计增长1.5%,运距增长2.4%,全年运力需求增长3.9%;运力交付率82%,拆解率4%,约100艘VLCC安装脱硫塔且平均安装时间为50天,运力供给增长1.7%;TD3C航线年均TCE为36,000美元/天。

中性情境:中美履行第一阶段经贸协议但效果一般,中国疫情得到控制、经济活动4月份开始恢复,国际经济形势维持现状,没有其他利好或利空因素影响;2020年运量较2019年预计增长0.9%,运距增长2%,全年运力需求增长2.9%;运力交付率85%,拆解率4%,约80艘VLCC安装脱硫塔且平均安装时间为45天,运力供给增长2.2%;TD3C航线年均TCE为31,000美元/天。

保守情境:中美未能如约履行第一阶段经贸协议或效果不理想,中国疫情得到控制、经济活动5月份开始恢复,全球经济继续下行或有其他利空因素影响;2020年运量较2019年预计增长0.3%,运距增长1.6%,全年运力需求增长1.9%;运力交付率87%,拆解率3.9%,约80艘VLCC安装脱硫塔且平均安装时间为40天,运力供给增长2.8%;TD3C航线年均TCE为24,000美元/天。

综上,我们预计2020年TD3C航线年均TCE在24,000—36,000美元/天之间,趋近于31,000美元/天上下。

另据波罗的海交易所公布的最新FFA价格预测,TD3C航线2020年均FFA价格为27,700美元/天,但当前价格预测受到即期市场疫情制约、部分VLCC运力集中释放等利空因子影响,悲观情绪萦绕,市场正处于低谷;未来实际运价或因疫情平稳后需求快速复苏、中美贸易协议能源贸易得以执行,特别是运力需求向好支撑市场复苏和运力供给相对低速增长等诸多利好因素的共同作用,将进一步拉升全年平均水平。

中远海运能源研究中心

2020年2月11日